四月:LCD电视的全球面板图案已从八个变为七个

作者:365bet体育注册 发布时间:2025-06-06 10:34

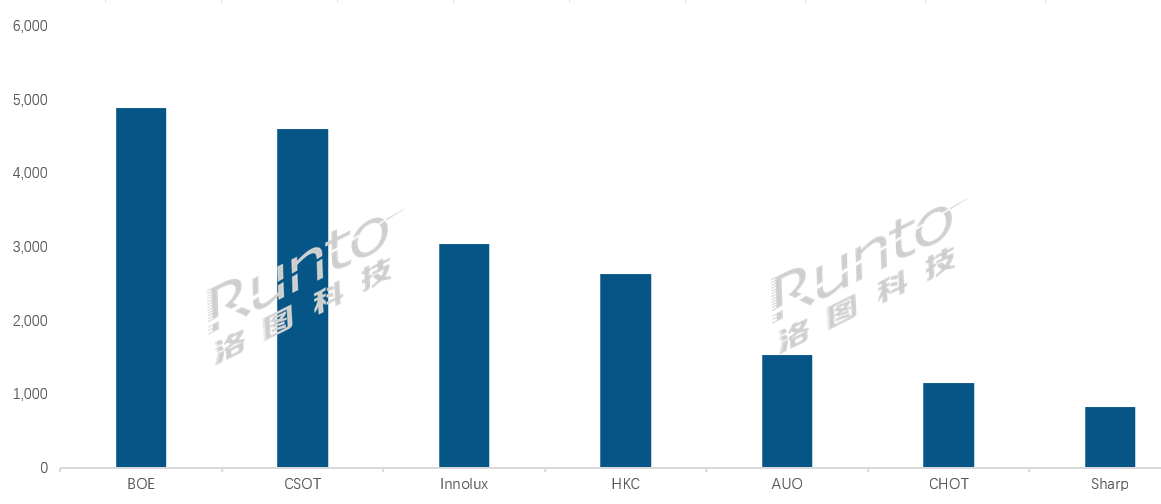

根据Luotu Technology(Runto)的最新数据,2025年4月,全球尺寸的LCD电视面板的运输量降至1870万,在过去13个月中是一个新的低点,在过去13个月中的新低点,一年一度的拒绝11.3%,每月每月15.8%的急剧崩溃。就运输区域的关键指标而言,它还显示了趋势超过10%,并且每月下降。从完整的数据来看,全球LCD面板市场于4月进入了“改变和翻新”的时期。关于货运突然下降的因素,卢图技术评估它主要受市场需求和品牌库存压力疲软的双重因素的影响。在总体“突然制动”市场的后面,库姆的景观品牌请愿书也出现了新的变量。亮点1:全球主要的LCD电视面板制造商的数量从8点下降到2025年4月1日,LG显示器(LGD)和TCL Technology正式完成T他广州LCD面板工厂资产传输。从交付月开始,工厂的财务业绩将包括在TCL Huaxing Opeelectronics系统中。这项战略交易标志着行业集中的进一步增加,全球主要的LCD电视面板制造商的数量从8下降到7。从一般的角度来看,中国大陆和台湾制造商的主导地位继续加强。 4月,中国人超过71.1%的Mainl制造商的全球部分,台湾制造商的股票(24.5%)和日本制造商(4.4%)甚至签订了合同。亮点2:BOE和Huaxing Opelectronics之间的差距在4月缩小,全球前两个运输面板仍然由BOE和CSOT领导。其中,Boe以前排名490万件运输。尽管它同比下降2.3%,每月下降了16.1%,但它仍然在32/43英寸主流规模和86/100英寸的大量市场规模中保持领先优势。它的98/100英寸产品主要是执行的,共有40,000多件,其中100英寸的市场共享高达48.4%,显示出其在超大尺寸领域的技术实力。 Huaxing Opeelectronics紧随其后的是460万次货物,同比为1.0%。它首先在55/65/75英寸的中高端市场中排名全球,而98英寸的产品在垄断中具有优势,市场部分为78%。值得注意的是,具有55英寸及以上的大型产品的内部比例达到61.9%,并且产品结构经常优化。新加入的广州LGD工厂(前LGD生产线)完成了43英寸技术的升级,并将开发完整的43/55/65/86英寸的产品。由BOE和Huaxing Opelectronics市场的表现酌情决定,值得关注的两个主要趋势。首先,建立了寡头的双重模式,竞争的差异变得更加明显。两个市场的总组成部分超过50%,不仅领导着整个行业,而且在98/100英寸的巨型屏幕市场中也形成了各种竞争场景。其中,BOE拥有100英寸超大市场的全部优势(市场占48.4%),而Huax Optoelectronics在98英寸市场(78%的股票市场)构成了垄断,显示了他们自己的技术和容量收益。其次,装运量表差距要狭窄得多,并且已经出现了整合Huax Optoelectronics的影响。 4月,两件的货物只有30万件不同,这一轻微的空间反映了广州LG的Huax Optoelectronics的整合D工厂开始显示结果。在优化生产线和改善产品的矩阵时,Huax Optoelectronics在中高端市场的竞争力将继续增加,并且其与BOE的竞争在将来可能会更加激烈。亮点3:休克跌至前三名。四月份的Huike货物约为260万件,同比下降15.0%,每月16.8%。拒绝不仅超过10%,前三名也被Innolux删除,并跌至第四。然而,尽管其总体表现不佳,但在超大市场中仍然表现良好:85英寸严格排名的产品的货物量,市场部分为23.7%; 100英寸产品市场的一部分高达44.2%,仅次于BOE。此外,Huike和Qunchuang之间的差距并不大,据说它是在“之间”的,这也表明两者在随后与“三个老人”的争议中非常猛烈。摘要评论:四月,当E Global LCD电视面板市场显示出“数量和表面崩溃”的趋势,行业的集中度增加了,并且竞争激烈的场景加速了其改组。随着LGD的去除以及新生产线的光电集成的存在,中国大陆制造商的主导地位变得更加集成,并且在BOE和Huax Optolectronics之间的“两个英雄争夺霸权”的模式变得明确。通常,小组行业进入“强者将永远是强大”的阶段,技术实力和劳动力的整合将是未来竞争的关键。如果全球LCD电视面板市场可以在接下来的几个月中恢复,则仍然有必要遵循库存的最终需求和消化。

根据Luotu Technology(Runto)的最新数据,2025年4月,全球尺寸的LCD电视面板的运输量降至1870万,在过去13个月中是一个新的低点,在过去13个月中的新低点,一年一度的拒绝11.3%,每月每月15.8%的急剧崩溃。就运输区域的关键指标而言,它还显示了趋势超过10%,并且每月下降。从完整的数据来看,全球LCD面板市场于4月进入了“改变和翻新”的时期。关于货运突然下降的因素,卢图技术评估它主要受市场需求和品牌库存压力疲软的双重因素的影响。在总体“突然制动”市场的后面,库姆的景观品牌请愿书也出现了新的变量。亮点1:全球主要的LCD电视面板制造商的数量从8点下降到2025年4月1日,LG显示器(LGD)和TCL Technology正式完成T他广州LCD面板工厂资产传输。从交付月开始,工厂的财务业绩将包括在TCL Huaxing Opeelectronics系统中。这项战略交易标志着行业集中的进一步增加,全球主要的LCD电视面板制造商的数量从8下降到7。从一般的角度来看,中国大陆和台湾制造商的主导地位继续加强。 4月,中国人超过71.1%的Mainl制造商的全球部分,台湾制造商的股票(24.5%)和日本制造商(4.4%)甚至签订了合同。亮点2:BOE和Huaxing Opelectronics之间的差距在4月缩小,全球前两个运输面板仍然由BOE和CSOT领导。其中,Boe以前排名490万件运输。尽管它同比下降2.3%,每月下降了16.1%,但它仍然在32/43英寸主流规模和86/100英寸的大量市场规模中保持领先优势。它的98/100英寸产品主要是执行的,共有40,000多件,其中100英寸的市场共享高达48.4%,显示出其在超大尺寸领域的技术实力。 Huaxing Opeelectronics紧随其后的是460万次货物,同比为1.0%。它首先在55/65/75英寸的中高端市场中排名全球,而98英寸的产品在垄断中具有优势,市场部分为78%。值得注意的是,具有55英寸及以上的大型产品的内部比例达到61.9%,并且产品结构经常优化。新加入的广州LGD工厂(前LGD生产线)完成了43英寸技术的升级,并将开发完整的43/55/65/86英寸的产品。由BOE和Huaxing Opelectronics市场的表现酌情决定,值得关注的两个主要趋势。首先,建立了寡头的双重模式,竞争的差异变得更加明显。两个市场的总组成部分超过50%,不仅领导着整个行业,而且在98/100英寸的巨型屏幕市场中也形成了各种竞争场景。其中,BOE拥有100英寸超大市场的全部优势(市场占48.4%),而Huax Optoelectronics在98英寸市场(78%的股票市场)构成了垄断,显示了他们自己的技术和容量收益。其次,装运量表差距要狭窄得多,并且已经出现了整合Huax Optoelectronics的影响。 4月,两件的货物只有30万件不同,这一轻微的空间反映了广州LG的Huax Optoelectronics的整合D工厂开始显示结果。在优化生产线和改善产品的矩阵时,Huax Optoelectronics在中高端市场的竞争力将继续增加,并且其与BOE的竞争在将来可能会更加激烈。亮点3:休克跌至前三名。四月份的Huike货物约为260万件,同比下降15.0%,每月16.8%。拒绝不仅超过10%,前三名也被Innolux删除,并跌至第四。然而,尽管其总体表现不佳,但在超大市场中仍然表现良好:85英寸严格排名的产品的货物量,市场部分为23.7%; 100英寸产品市场的一部分高达44.2%,仅次于BOE。此外,Huike和Qunchuang之间的差距并不大,据说它是在“之间”的,这也表明两者在随后与“三个老人”的争议中非常猛烈。摘要评论:四月,当E Global LCD电视面板市场显示出“数量和表面崩溃”的趋势,行业的集中度增加了,并且竞争激烈的场景加速了其改组。随着LGD的去除以及新生产线的光电集成的存在,中国大陆制造商的主导地位变得更加集成,并且在BOE和Huax Optolectronics之间的“两个英雄争夺霸权”的模式变得明确。通常,小组行业进入“强者将永远是强大”的阶段,技术实力和劳动力的整合将是未来竞争的关键。如果全球LCD电视面板市场可以在接下来的几个月中恢复,则仍然有必要遵循库存的最终需求和消化。